|

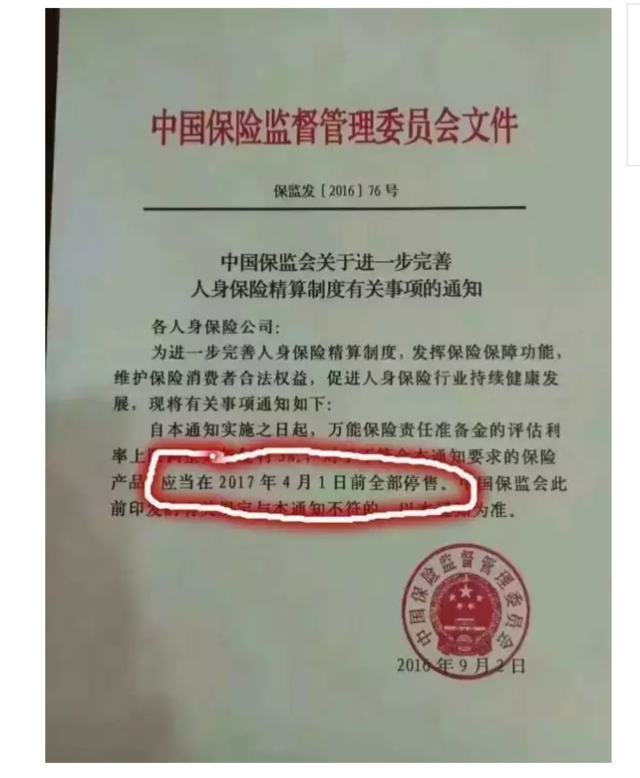

最近陆续收到好几位用户的留言,“朋友圈好多卖保险的都在转发一个消息,说4月起就开始不卖返还型健康险了,这是真的吗?”还有说“4月1号以后是不是就不能买返还型商业养老险了?” 咦??我咋没听说这么重大的消息? 去保监会的官网查了查公告,原来是一个文件被误读了。 去年9月份,保监会下发的76号文件,对保险产品的设计提出了几个新的要求,然后从今年4月1号开始正式实行。

这份《通知》中除了提要求,也明确说明了几种不符合保监会要求的保险产品,也将在今年4月1号前停售。 也正是这个“停售”二字,开始被保险销售人员误读,比如: “以后再也没有返回型产品销售了,再不购买就没了” “如果有代理人推荐你买保险,请不要拒绝,因为这些保险以后你可能再也买不到了” …… 甚至有些保险的公众号也以偏概全的散播错误的解读,里面的文件截图,也刻意抹去了重要的内容,只圈出“停售”的消息:

其实,这么说的目的都是为了刺激你赶紧买,套路啊,套路! 那今天,小编索性就带你正确解读一下这个去年发布的保险76号文件: 并不是所有返还型健康险、商业养老险都要停售,以下不合要求的保险产品,才要退市。 1. 保障水平不达标的,要停售

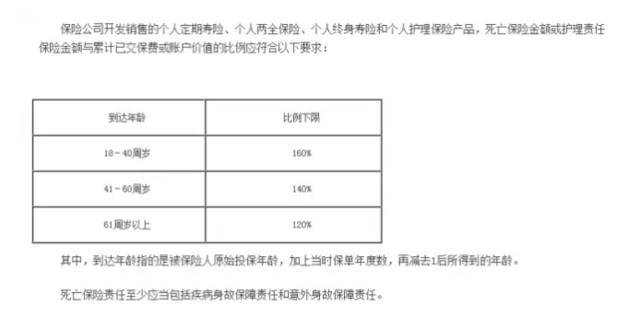

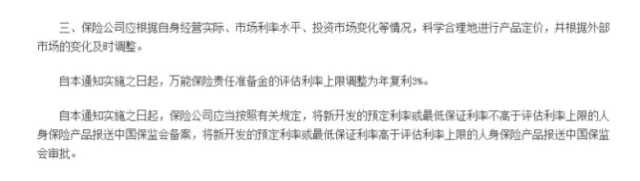

文件的具体内容如上面截图所示。意思是说,要提高保险金额与保费的比例下限,相当于提高保障程度,提高杠杆比,这本质上来讲是有利于受益人的。因此未达到这个标准的保险产品必须在4月1日前停售,而不是所有类型的产品都停售。换句话说,停售的也是那些性价比不高的产品,这样岂不是更好? 2. 万能险责任准备金评估利率高于年复利3%,不满足条件的要停售

投资者在银行买的银保产品,很多都是这种万能险包装的。这类产品给出的收益率都不低,动不动就6%+,甚至还承诺保底利率3.5%。收益高,背后的风险也高,所以保监会为了提高客户资金安全性,防范金融风险,76号文件限制了万能险的利率上限,所以4月1号前不符合要求的,停售。 3. 提供保单贷款的保险,贷款比例过高的要停售

有些储蓄型的保单,可以进行保单质押贷款。此前贷款比例可以是保单现金价值的80%以上,而很多产品的贷款比例高达90%,据说有些甚至超过了95%。而4月1号以后,所有保单贷款比例不能高于80%,违规的都得停售。 举个例子,保单现金价值100万,4月1号前你可以贷90万,甚至95万,以后只能最多贷款80万了,相当于资金周转度降低。那么对于这类产品,规划君觉得,如果你是看中了保单资金周转的功能,倒可以趁着现在贷款比例高的时候购买,否则,就没必要为了多贷款而抢在停售前购买这种保险了。 规划君觉得,停售的产品其实并没有宣传的那样“超值”、“完美”,遇到“停售”的宣传也不要盲从,买保险还得根据自身保险需求,从保费、保障水平等多方面来选择适合自己的保险产品。 对于已经购买了要停售的保险产品,投保人也可以放心,保险公司会根据合同约定的内容履行条款。也就是说,投保人的权益,不会因为产品的停售而受到影响。 |